经营性收入反超销售;龙湖提前兑现战略目标;第二曲线成穿越周期关键。

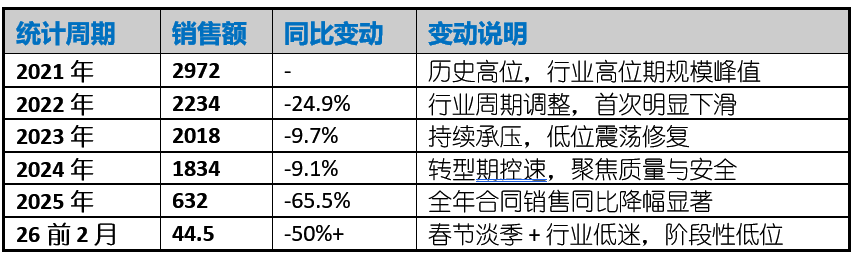

房地产行业正处于深刻变革之中,龙湖集团近日公布的数据令人眼前一亮:2026年前两个月,经营性收入含税约47亿元,超过合同销售金额44.5亿元。这是龙湖首次出现经营性收入大于销售收入的局面,提前实现了此前设定的战略预期。

回顾行业历程,许多房企在过去三十年市场化进程中实现了快速崛起,但真正能穿越完整周期的企业屈指可数。2021年以来的调整浪潮尤为残酷,大量曾经规模庞大的房企因高杠杆模式难以为继而相继遇困。成功往往需要长期积累,而失败有时仅在一瞬之间。那些过度追逐规模、忽略风险控制的企业,在市场逆转时付出沉重代价。

龙湖的独特之处在于其对未来的提前布局。早在行业高增长阶段,其便坚持每年固定比例投入商业运营等领域,即使短期内可能影响住宅扩张速度,也未动摇战略方向。这种克制与前瞻,在狂热环境中显得难能可贵。结果是,当住宅开发业务整体承压时,经营性板块提供了可靠支撑,成为企业生命的第二曲线。

从数据层面分析,经营性收入的稳定性显著优于销售收入。前者受宏观经济与消费需求影响相对温和,后者则高度依赖市场热度与政策环境。龙湖运营业务毛利率保持较高水平,服务业务也贡献持续利润。这些特性在开发毛利率持续走低的当下,显得格外突出,有效缓解了整体盈利压力。

尽管销售端在近几年出现明显下滑,但这并非龙湖独有,而是行业共性。关键在于,通过经营性业务的稳步增长,龙湖实现了收入结构的优化。1-2月虽为阶段性现象,但趋势已然清晰:住宅销售呈现跌中有稳特征,而经营性收入则稳中有进。这种差异化表现,为企业长期发展注入确定性。

展望中期,随着政策对开发用地的从严控制,以及经济基本面影响,住宅销售短期反弹空间有限。相反,经营性业务在新开项目与存量改造的推动下,有望维持增长势头。这将进一步强化龙湖的抗风险能力,推动其从传统开发商向综合运营服务商的角色转变。

龙湖的经历证明,在不确定性加剧的环境中,拥有前瞻视野、敢于反人性操作的企业,更易把握结构性机会。这一收入反超事件,不仅是数据层面的里程碑,更是战略执行力的生动体现,也为行业高质量发展提供了重要启示。

通过持续优化业务结构,龙湖正在书写属于自己的穿越周期故事。