二月车市淡季来袭;新势力交付集体回调;金融工具成新战场。

春节假期刚过,国内新能源汽车行业就迎来了明显的季节性调整。二月份,受长假停工以及部分购置税优惠政策退坡的双重影响,整个市场交出了一份较为冷静的成绩单。新造车企业陆续披露交付数据,几乎全线出现环比下滑,这在行业内已成为普遍现象。只有少数品牌实现了逆势增长,展现出较强的抗压能力。

以往头部品牌常常快速拉开差距,形成明显的分层。但本月情况有所不同,多家企业交付规模回落至相近区间,差距明显缩小。这种均衡态势,一方面反映了市场需求的短期疲软,另一方面也说明竞争已进入白热化阶段,每家企业都在努力守住基本盘。

鸿蒙智行在本月继续保持领先位置,交付规模位居首位。尽管环比出现较大幅度调整,但同比增长保持正向。其多品牌协同效应发挥作用,不过核心车型贡献下滑明显,其他子品牌则相对平稳。公司表示,将在今年持续丰富产品阵容,推出多款焕新车型,覆盖更多用户需求场景。

零跑汽车紧随其后,交付成绩位居前列。同比增长实现正增长,尽管环比有所回落,但整体表现仍显韧性。新平台首款车型即将开启预售,有望为品牌注入新的增长动力,帮助其在主流市场进一步巩固地位。

理想汽车在本月重返前列,同比保持微幅正增长。对于近期面临调整的品牌来说,这样的成绩来之不易。春节期间,其超充网络提供了大量充电服务,体现了用户生态的积累。新一代旗舰车型将在二季度上市,能否成为转折点,值得持续关注。

蔚来在本月同比增长显著,整体交付保持较高水平。主力品牌表现突出,而子品牌出现一定波动。公司在高端市场的布局持续深化,同时海外发运也在推进。新款车型的上市,有助于品牌在全球范围内拓展影响力。

小鹏汽车本月面临较大压力,同比和环比均出现明显下滑。公司将部分希望寄托于海外市场,新车型已在英国上市,并启动大规模发运。同时,在人工智能前沿业务上动作频频,包括机器人、飞行汽车和自动驾驶出租车等领域,计划在年内实现量产或试点,这为长期发展打开了新空间。

极氪成为本月亮点,实现双增长。高端车型销量表现优秀,产能稳步提升,交付周期有望进一步缩短。新一代旗舰车型即将推出,将强化品牌在豪华细分市场的竞争力。

小米汽车交付规模回落,但仍保持在较高水平。主力车型贡献主要销量,新一代产品已在准备大规模生产。新概念超跑亮相国际舞台,进一步提升品牌科技形象。

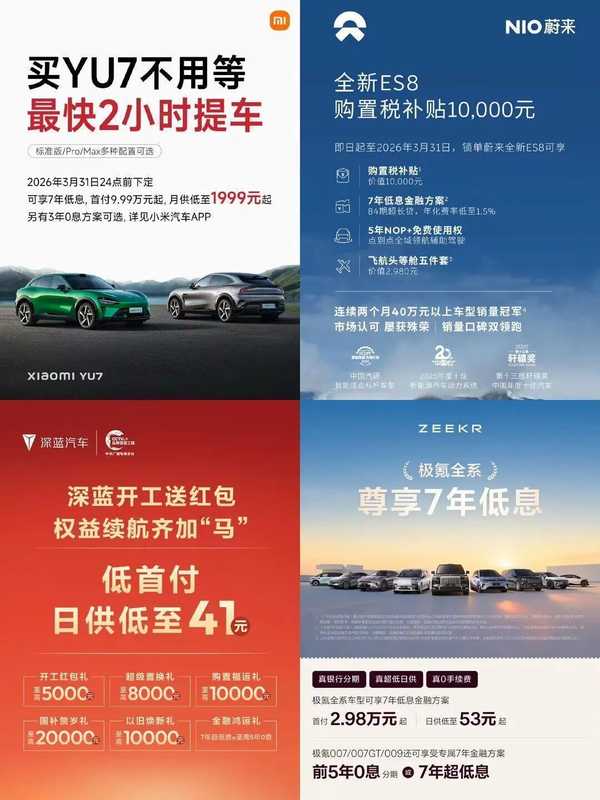

面对淡季压力,车企纷纷调整策略。从直接的价格竞争,转向金融方案的创新比拼。多家品牌推出延长贷款周期的低息选项,将购车负担分散到更长时间内,搭配多种综合权益,刺激消费者决策。这种转变,让促销更具灵活性,也在一定程度上缓解了市场低迷带来的冲击。

二月虽显清冷,却为全年竞争拉开了序幕。随着新品密集投放和市场逐步回暖,行业有望迎来新一轮增长。车企需在产品力、用户服务和商业模式上持续创新,方能在结构性竞争中占据主动。金融工具的应用创新,也将成为撬动需求的重要杠杆,帮助品牌穿越周期,实现更可持续的发展。