石头科技盈利水平被科沃斯吊打背后暴露商业模式短板?以价换量能否持续

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:科沃斯与石头科技被誉为A股市场的扫地机器人双雄,但盈利却形成巨大反差,石头科技出现营收端暴涨盈利端却暴跌。石头科技出现增收不增利是否暴露其商业模式短板?值得注意的是,科沃斯守住利润情况下,市场份额仍然相对稳固,其“研产销一体化”模式是否更显韧性?此外,随着补贴退坡需求疑似出现疲软,石头科技这种以价换量带来的规模高增长又能持续多久?

近日,石头科技发布2025年业绩快报,营收端与盈利端呈现出冰火两重天状态,即营收端暴涨盈利端暴跌。

数据显示,2025年石头科技实现营业总收入186.16亿元,同比大幅增长55.85%;而归属于母公司所有者的净利润13.60亿元,同比下滑31.19%,扣非净利润10.87亿元,降幅也达到32.90%,基本每股收益5.28元,同比下降31.34%。

石头科技交出这份增收不增利业绩背后又折射出何种信号?

盈利能力被科沃斯“吊打”背后:价格战下科沃斯“研产销一体”更显韧劲?

科沃斯与石头科技被誉为A股市场的扫地机器人双雄。然而,科沃斯去年前三季度业绩呈现出营收净利双增。

数据显示,科沃斯公布2025年三季报,公司前三季度实现营业收入128.77亿元,同比增长25.93%;归母净利润14.18亿元,同比增长130.55%;石头科技同期实现营收为120.66亿元,同比增长72.22%,归母净利润为10.38亿元,同比减少29.51%。

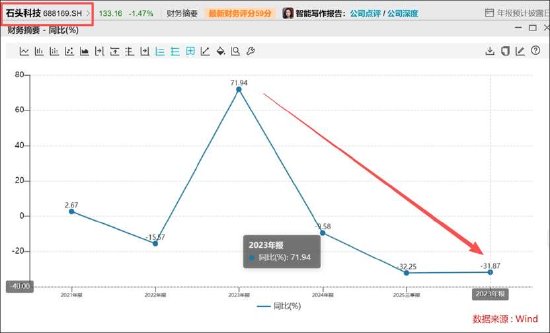

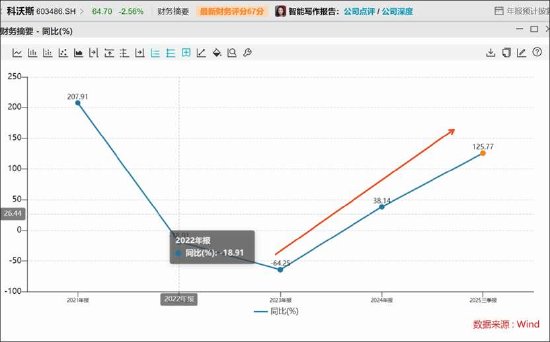

进一步对比近年盈利数据看,石头科技与科沃斯的盈利能力形成反差更大。2024年及2025年,石头科技利润增速持续下滑且扩大,增速分别为-9.58%、31.87%;而24年及25年前三季度,科沃斯的利润增速持续暴涨,24年利润总额增速为38.14%、25年前三季度为125.77%。

为何两者盈利表现形成如此之大反差?

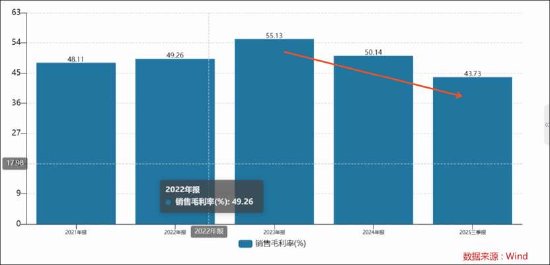

从毛利率表现看,石头科技毛利率近年呈现持续下滑态势,由2023年55.13%降至2025年三季报的43.73%,降幅超20%;而科沃斯毛利率则由2023年的47.5%上涨至2025年三季度的49.74%。此外,2025年前三季度,石头科技净利率跌至8.6%,而科沃斯净利率飙涨至11%。

值得注意到,石头科技疑似存在以价换量,而科沃斯守住利润同时市场份额也在稳步提升。

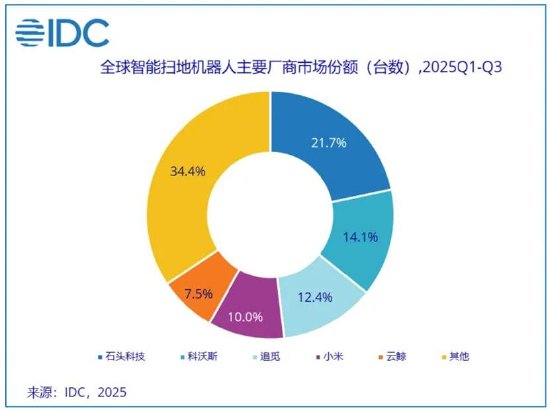

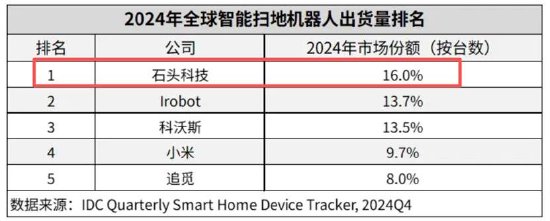

根据IDC报告显示,石头科技在2025年前三季度累计出货378.8万台,强势稳居全球出货量榜首。分区域看,前三季度中国、美国平稳增长,中东非、中东欧地区增速领先。在全球市场布局中,石头科技出货量市场份额占比为21.7%,第二名科沃斯则为14.1%;IDC2024年发布的《全球智能家居设备市场数据跟踪报告》显示,石头科技实现2024年全球销量及销额双第一,出货量上占全年全球销量市场份额16%,科沃斯为13.7%。

在石头科技市场份额提升背后是增量难增价。石头科技智能扫地机器人全球销量从2022年约2246000台增至2024年的约3,449000台;近三年均价分别为2825元/台、3116元/台、3145元/台,近两年单价增幅分别为10%、1%。可以看出,石头科技已经出现增量难增价现象。

事实上,扫地机器人或已经进入价格战搏杀阶段。据公开资料显示,以2025年618电商大促为例,扫地机器人出现价格显著下降。在京东APP上,部分热门产品价格均有不同幅度下调。其中,科沃斯X9首销价5499元,叠加国补及折扣后,消费者实际到手价降至4164.15元;海尔H13Pro首销价3999元,优惠后仅需3136.5元;石头P20Ultra首销价同样为3999元,最终到手价低至2867.9元。

石头科技有无商业模式短板?

需要指出的是,2025年以来,科沃斯销售毛利率同比显著提升,期间费用率收窄,为何科沃斯能在价格战下同时守住利润空间?

业内人士表示,从商业模式看,科沃斯与石头科技的根本差异在于制造与供应链的掌控深度。科沃斯采取“研产销一体”的重资产模式,通过近100%的自主生产及对核心零部件的上游布局,在成本控制、产品迭代速度和质量稳定性上建立了系统性优势,使其在行业价格战和高销售费用率环境下,或仍能依靠毛利率改善与运营效率提升更显韧性。据公开资料显示,科沃斯自主制造能力突出,研产销协同及成本优势明显OEM/ODM起家,自主生产能力突出。2019年前,公司为优罗普洛、创科实业、松下电器等国内外知名吸尘器品牌厂商提供OEM/ODM服务,积累了丰富的生产管理经验布局产业链上游,研产销一体化,降低生产成本。自主生产,一方面能够发挥公司研产销协同优势,对市场需求快速响应,加速产品功能更新迭代;另一方面能够发挥公司布局塑胶制品、电机、锂电池等产业链上游产品生产的优势,有效降低生产成本,提升产品性能。根据公司公告,公司注塑件等核心零部件的自产价格明显低于委外加工价格;公司家庭服务机器人的自主生产单位成本明显低于外购采购单价,一方面,外购除了生产所需的材料和人工费之外,还需要考虑代工厂的期间费用、税费及合理利润;另一方面,随着公司生产规模逐步扩大,规模效应显现,单位成本逐年降低。

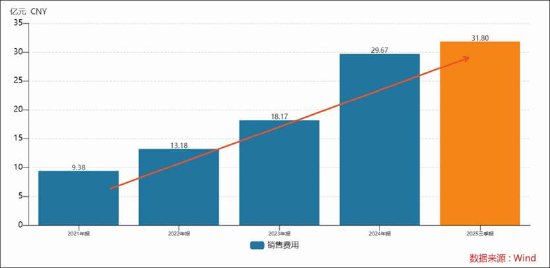

石头科技则以“轻资产+代工”为主,则或需要更依赖营销投放与以价换量获取规模。上市成功后,石头科技在逐渐“去小米化”,随着去小米化公司的销售费用也在逐年攀升。数据显示,石头科技销售费用随着销售规模持续攀升。2025年前三季度,公司的销售费用增速翻倍式增长达到103%,显著超过同期营收70%的增速。