携程2025年业绩亮眼,净利润大幅增长;毛利率保持高位,国际业务贡献突出。

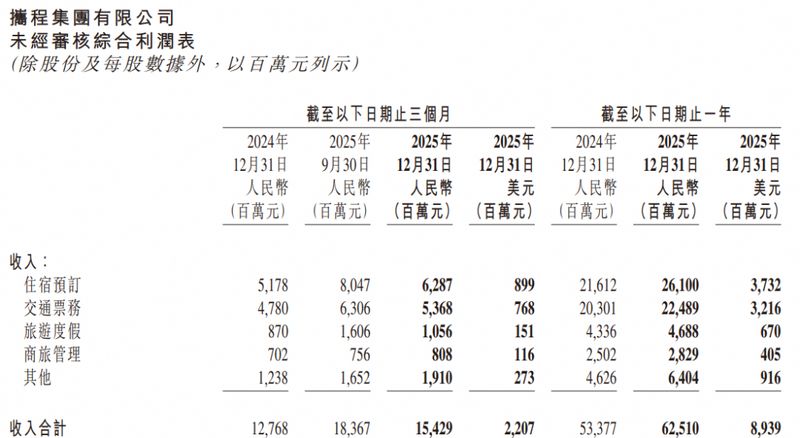

携程集团近日公布的2025年全年财务数据,显示出公司在复杂市场环境下的强劲韧性。全年净营业收入达到624亿元左右,同比实现明显增长;净利润接近334亿元,相比上年有大幅提升。这一成绩在旅游行业普遍承压的背景下,显得尤为突出。公司通过精细化运营和多元化布局,有效应对了国内消费市场的波动。

拆解来看,住宿预订业务收入约261亿元,同比增长显著,占比总营收四成以上;交通票务收入约225亿元,保持稳定增长态势。这些核心板块的稳健表现,源于携程在供应链端的深厚积累。全球覆盖的住宿服务数量庞大,远超多家大型酒店集团的总和。这种供给侧的密度优势,让公司在议价能力和用户覆盖上占据有利位置。毛利率长期维持在80%以上,体现了平台型企业的规模效应和高效变现能力。

国际业务的快速扩张,成为对冲国内压力的关键支柱。2025年,携程国际OTA平台总预订量同比增长明显,服务入境游客数量达到2000万人次规模。受益于免签政策等利好因素,入境旅游需求持续释放。公司在海外市场的布局,不仅带来了增量收入,还增强了整体业务的抗周期能力。在国内酒店和交通价格整体趋弱的环境中,国际线的增长起到了显著的平衡作用,进一步巩固了企业的盈利基础。

然而,业绩亮眼的同时,外部环境也带来一定不确定性。反垄断相关调查仍在进行中,市场估值因此出现调整。公司股价从前期高点有所回落,反映出投资者对监管动态的谨慎态度。此外,竞争格局日趋激烈。多家互联网巨头加速布局酒旅领域,通过生态整合和补贴策略争夺市场份额。内容平台也在本地生活服务上持续发力,酒旅成为变现效率较高的赛道。这些因素共同考验着携程的护城河深度。

长远视角下,技术变革构成更深层挑战。AI技术的迭代,可能重塑服务入口和用户决策路径。携程过去凭借搜索、预订和供应链整合构建的壁垒,需在新一轮浪潮中持续进化。公司已在产品创新和全球化上投入资源,未来需平衡短期竞争与长期技术升级。总体而言,2025年的业绩证明了携程在酒旅行业的领先地位,但保持优势仍需应对多重考验。

携程的成功路径,体现了平台企业在成熟市场中的韧性和适应力。通过供给优化、国际拓展和精细管理,公司实现了盈利能力的显著改善。展望未来,在旅游需求持续复苏的背景下,携程有望继续发挥行业引领作用,推动整个生态向高质量发展迈进。