伊朗局势动荡推高能源成本;1970年代滞胀阴影再现,却有本质区别值得深思。

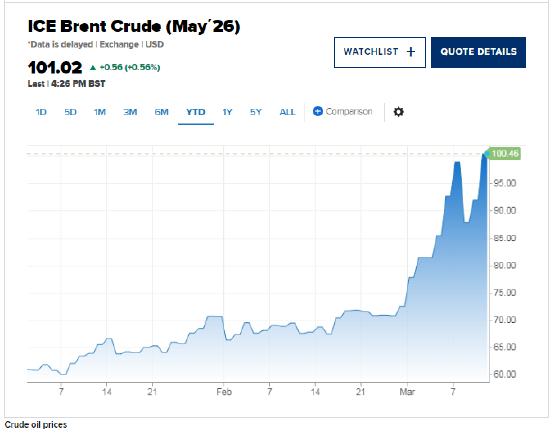

随着美国和以色列针对伊朗的军事冲突持续发酵,国际原油市场经历显著冲击,价格出现快速拉升。这一现象迅速引发投资者对高通胀伴随经济增长放缓的深切忧虑,这种组合正是滞胀的核心特征。回溯历史,上世纪70年代的两次重大石油危机曾导致全球主要经济体陷入长期困境,通胀顽固而增长停滞。今天,许多观察者不由自主地将两者进行类比,试图从中寻找当前市场走势的线索。然而,细致审视后不难发现,本轮能源冲击在多个关键维度上与过去存在明显不同,这些差异或许将决定经济最终走向。

1970年代石油危机爆发时,全球经济对中东石油依赖度极高,供应中断迅速传导至生产与消费环节。欧佩克减产叠加地缘政治因素,油价暴涨直接推升成本,推动物价全面上涨。同时,美元疲软进一步放大避险需求,金价随之水涨船高。那一时期,股市大幅回调,大型股经历漫长熊市,而小盘股在危机触底后出现强劲反弹,成为少数亮点资产。经济政策应对也面临严峻考验,传统工具难以同时抑制通胀与刺激增长,最终形成恶性循环。

相比之下,当今美国在能源领域的地位已发生根本转变。作为全球领先的产油与出口国,其本土供应能力显著增强,对外部中断的抵御力大幅提升。油价上行反而可能强化美元地位,因为贸易条件改善带来正面效应。这直接解释了为何本轮金价表现相对克制,未见同步大幅飙升。市场参与者注意到,黄金虽仍具对冲价值,但在美元强势背景下,其吸引力受到一定制约。这种现象凸显出全球金融格局的深刻演变。

再看资产类别表现,1970年代小盘股的出色源于市场先经受剧烈调整后的修复行情。目前虽有波动压力,但整体市场尚未滑向极端低点,因此类似反弹基础暂不具备。更为关键的是,现代经济对能源的依赖度已远低于从前。生产过程效率提升、可再生能源渗透率提高,使得油价冲击对核心通胀的推动力减弱。央行政策框架也趋于完善,能够更灵活地平衡多重目标,避免重蹈当年覆辙。

部分资深分析师指出,当前或许正处于经济风格切换的初期阶段,资金可能逐步从超大规模科技板块转向能源、原材料等实物资产领域。这些行业在供应紧张环境下具备较强定价权,或将成为潜在受益者。当然,油价走势仍需视冲突演变而定,若中断持续时间有限,影响可能控制在可接受范围内。总体判断,本轮能源波动虽带来挑战,却因结构性改善而难以复制1970年代的全面滞胀格局。投资者宜保持警惕,同时把握机遇,在多元化配置中寻求平衡,以穿越不确定性周期。