长龄液压控制权平稳过渡,核芯破浪持股升至41.99%;要约收购圆满收官,助力企业战略升级。

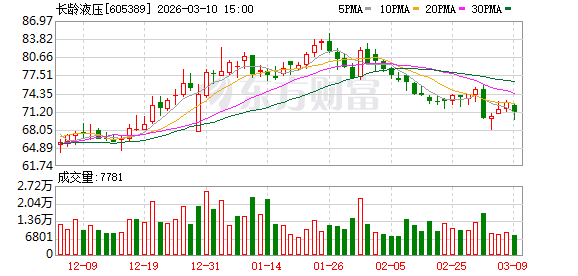

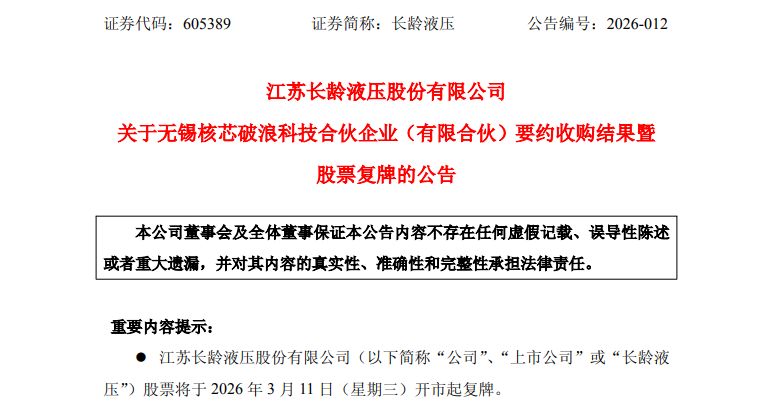

在资本市场频繁的并购重组浪潮中,江苏长龄液压股份有限公司(605389)近日完成了一项关键股权变动。公司于3月10日晚间公告,要约收购结果出炉,股票将于次日即3月11日开市复牌。这次由无锡核芯破浪科技合伙企业(有限合伙)主导的部分要约收购,成功吸引少量股东参与,最终实现预定目标,进一步巩固了收购方在上市公司的主导地位。

本次要约收购的执行情况显示,参与预受的股东账户仅为3户,涉及股份总量1729.05万股,精准对应总股本的12.00007%。收购人核芯破浪依据报告书约定,对所有预受股份按比例实施收购,避免了任何不公平待遇。收购完成后,核芯破浪连同其一致行动人合计掌控长龄液压6050.22万股,持股比例达到41.99%。这一变化使核芯破浪成为公司实际控制人,股权结构趋于集中,有利于决策效率提升,同时保持了上市平台的合规性。

收购进程可追溯至2025年中期,当时核芯破浪关联方通过协议方式受让原控股股东近30%的股份,奠定初步基础。随后发起的要约收购作为补充手段,向剩余股东开放,价格经公司半年度权益分派后调整至35.82元/股。要约期跨越33个自然日,自2026年2月初启动,至3月9日结束。整个过程规范透明,体现了收购方对规则的尊重与对股东权益的保障。

核芯破浪在要约报告书中明确表达了收购意图:看好长龄液压在液压技术领域的积累与潜力,希望借助自身管理经验和产业网络,助力公司实现更高水平发展。通过提升持股比例,不仅能增强股权稳定性,还可为战略规划提供更强支撑。收购方承诺,控制权取得后,将严格履行勤勉义务,推动上市公司规范运作,不追求退市等极端结果。这种表态有助于缓解市场对控制权变更的疑虑,维护投资者信心。

从行业视角观察,长龄液压主营液压缸及相关元件,服务工程机械、农业装备等领域。近年来,行业面临技术迭代与供应链优化压力。此次控制权平稳移交,或将带来资源整合机遇,如加强研发投入、拓展应用场景、提升运营效率等。公司未来发展路径值得期待,但也需警惕整合过程中的潜在挑战。复牌后,市场将通过交易表现检验投资者对新控制人的认可度。

总体而言,这次要约收购是产业资本布局A股的典型案例,体现了专业机构对优质资产的青睐。长龄液压迎来新阶段,股权更趋稳定,治理有望优化。投资者应持续关注公司后续战略披露与业绩表现,理性评估投资价值。