从SpaceX供应链摸底透视中国光伏的真正底牌

第一次关注马斯克与中国光伏的交集,是在2019年。彼时特斯拉上海超级工厂刚刚奠基,业界还在讨论马斯克能否复制硅谷神话。五年后的今天,当SpaceX团队悄然摸底中国光伏产业链时,我才意识到这场博弈早已超越了普通商业合作。

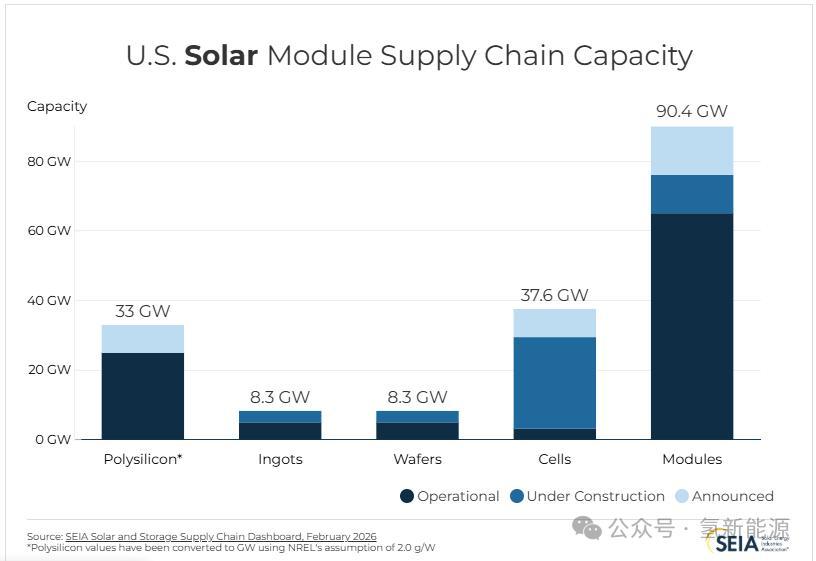

数据最有说服力。截至2025年末,中国多晶硅、硅片、电池片、组件的全球产能占比分别达到96%、96.2%、91.3%和80.1%。这组数字背后,是中国光伏产业数十年深耕构建的完整供应链体系。从上游材料到下游组件,每个环节都沉淀了成熟的技术与工艺。这种系统性优势,是任何单一市场短期内无法复制的。

马斯克的精明账:成本倒逼供应链选择

马斯克从不讳言对成本的极致追求。他在2024年提出三年内实现每年100吉瓦光伏组件制造能力的目标,但实现路径却耐人寻味。据RCT能源测算,美国光伏组件总成本是中国的1.6倍,人工成本更是高达中国的2倍。这意味着,即便SpaceX有意自建产能,供应链成本劣势也会严重侵蚀利润空间。

更关键的是,太空光伏的商业化路径仍不明朗。砷化镓电池单价高达900-1300元/瓦,而地面晶硅组件仅0.8-1元/瓦,千倍价差决定了短期内太空光伏无法成为产业支柱。HJT和钙钛矿叠层技术虽然被视为潜在替代方案,但技术路线尚未收敛,产业化时间表更是模糊。

产能过剩困局下的估值重塑

中国光伏龙头2024年合计亏损超500亿元,行业正处于深度出清期。马斯克此时释放合作意向,客观上为资本市场提供了新的叙事题材。双良节能蹭热点被罚、迈为股份火速辟谣等现象,本质上反映了市场对「太空光伏概念」的过度期待。

但冷静分析,马斯克的真实意图更可能是抄底人才与设备。太空光伏的主流技术砷化镓产能有限,而低成本、轻量化是未来批量化部署的核心诉求。HJT和钙钛矿叠层技术恰好契合这一方向,中国企业在这些领域的提前布局,恰恰构成了被「抄底」的价值洼地。

技术驱动才是破局之道

回顾马斯克成立SpaceX时的宣言:定价不为抢占市场份额,而是通过创新战胜廉价劳动力。这句话同样适用于中国光伏。当前行业困境的本质,是「规模扩张」增长模式触顶后的必然调整。从产能输出转向技术输出,才是穿越周期的关键。

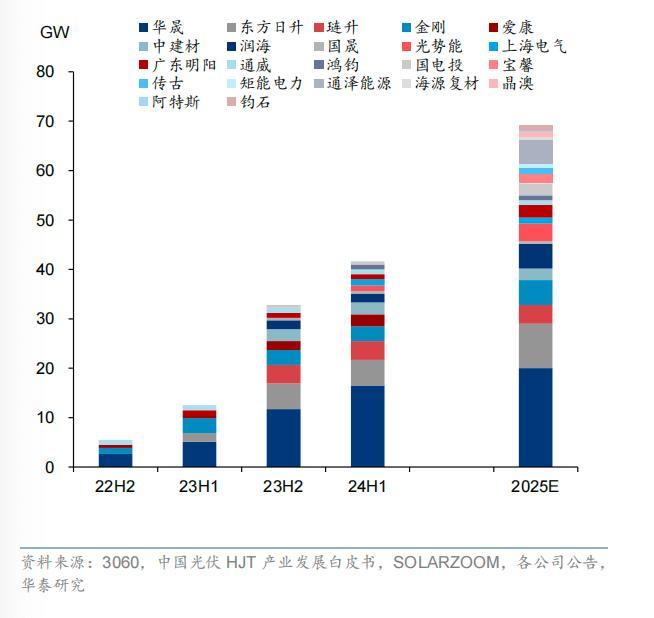

具体而言,晶硅-钙钛矿叠层效率已突破33%,HJT产能规模持续扩大,这些技术储备正在打开高附加值市场的想象空间。隆基绿能、晶科能源、东方日升等企业的持续投入,证明技术驱动路径并非空中楼阁。

马斯克的订单可以是锦上添花,但不应是救命稻草。中国光伏的真正底牌,始终在技术迭代与供应链效率的双重优势之中。