尚纬股份控制权更迭后仍陷困境;2025年亏损显现,行业寒冬持续冲击。

尚纬股份作为西南地区特种电缆领域的知名企业,在2025年迎来了重要的转折节点。公司在这一年中经历了实际控制人的变更,原控股方逐步退出,新进入的乐山企业家张华通过其控制的福华化学接手了公司主要股权。这一变动原本被市场视为潜在的积极信号,因为新实控人背景深厚,曾在化工领域积累丰富经验,并位列相关财富榜单前列。然而,从最新披露的年度报告来看,这种期待尚未转化为实际的业绩改善。

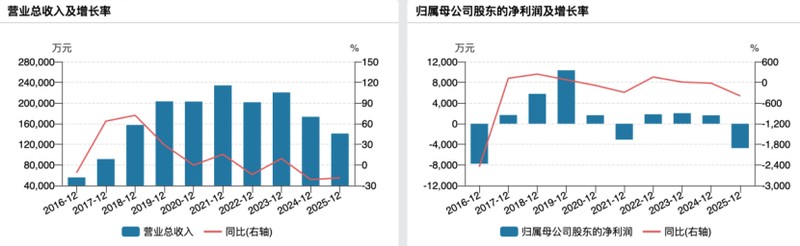

具体数据显示,2025年公司实现营业收入约14.10亿元,相比上年出现明显回落,降幅接近两成。归属于上市公司股东的净利润则转为负值,亏损规模达到数千万元级别,这是继2021年后公司再次进入亏损区间,且程度有所加深。市场对这一成绩单的反应较为直接,年报发布后短短两个交易日,股价出现一定幅度调整,反映出投资者对公司短期前景的谨慎态度。

回顾业绩下滑的过程,可以发现问题并非突发。从2025年开年第一季度开始,公司就已显现出经营压力,当期净利润录得较大负值。随后几个季度,累计亏损持续扩大,到第四季度亏损进一步加剧,全年结果由此定型。公司管理层在年报中解释称,主要原因包括控制权变更带来的阶段性经营挑战,如项目推进受阻、团队调整等。同时,宏观经济环境趋于复杂,电线电缆行业整体竞争趋于激烈,主要原材料铜价保持在较高水平,下游客户采购趋于保守,市场需求出现观望迹象,导致订单和收入受到明显影响。

此外,公司对资产进行了全面评估和减值测试,对部分固定资产和投资性房地产计提了减值准备,同时根据厂区智能化改造规划,对技术相对落后或无继续使用价值的设备进行报废处理。这些举措虽然有助于清理潜在风险、优化资源配置,但也在当期对利润造成一定程度的冲击。整体来看,这些因素共同作用,使得公司基本面在过去一年中持续承压。

从更长的周期观察,尚纬股份的营收曾在2021年达到较高峰值,此后便进入调整通道。尽管2023年出现过短暂回升,但整体趋势仍向下倾斜,到2025年已回落至较低水平。盈利能力同样波动较大,过去几年虽偶有正向表现,但整体偏弱,难以形成稳定增长格局。这也从侧面印证了行业周期性特征,以及公司在市场竞争中的相对位置。

面对困境,新控股方展现出一定的积极姿态。入主后不久,福华化学便推出较大规模的定向增发方案,资金用途主要聚焦于公司数智化改造、营销体系建设以及流动资金补充。其中,补充流动资金占比显著,显示出公司现金流和短期偿债压力的现实状况。资产负债结构显示,2025年末负债率有所上升,流动负债占比不低,长期借款规模也出现较大幅度增长,财务压力可见一斑。

与此同时,公司通过增资方式切入电子化学品及相关基础化学品领域,取得一家新材料子公司的控股权。这一举措被视为拓展新增长点的尝试,新业务有望在未来逐步贡献业绩。不过,在2025年,该部分资产的营收和利润贡献仍相对有限,尚未对整体形成显著拉动。新业务的整合与发展需要时间,资金投入和运营协调也带来额外挑战。

总体而言,尚纬股份当前处于转型的关键阶段。新实控人带来的资源和战略调整为公司注入活力,但行业整体低迷、历史遗留问题以及新旧业务切换的阵痛,使得短期内扭亏为盈的难度较大。未来能否实现基本面实质改善,仍需观察新注入资产的实际表现、行业需求回暖程度以及内部治理优化的进展。投资者在关注公司动态的同时,也需理性评估潜在风险与机会。

在电线电缆这一传统制造业领域,外部环境变化对企业的影响尤为直接。原材料价格高位运行、下游需求波动、竞争格局加剧,这些因素短期内难以根本扭转。公司需在巩固主业的基础上,加快新领域布局,方能逐步走出低谷。展望未来,伴随宏观政策支持和产业升级推进,或许将为类似企业带来新的发展窗口。